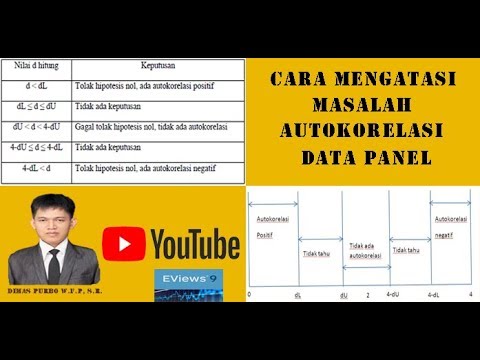

Mengatasi Autokorelasi Dengan Eviews - 3 Angka D-W diatas 2 berarti ada autokorelasi negatif. Pengolah Data Eviews 9.

Contoh Kasus Mengatasi Autokorelasi Pakai Eviews Akhmad Com

Adanya autokorelasi pada regresi linier sebenarnya adalah hal yang normal jika datanya adalah data runtun waktu time seriesJika ingin mengatasi autokorelasi kita bisa menggunakan estimasi Generalized Least Squares sebagai pengganti metode Ordinary Least SquaresEstimasi Generalized Least Squares dengan metode Prais-Winsten sama halnya dengan Cochran Orcutt sama-sama dapat mengatasi.

Mengatasi autokorelasi dengan eviews. Metode Cochrane-Orcutt untuk Mengatasi Autokorelasi pada Regresi Ordinary Least Squares. Pemodelan Regresi Linier untuk Data Deret Waktu. Syarat yang harus terpenuhi adalah tidak adanya autokorelasi.

Bukalah file dan lakukan regresi OLS dengan menu QUICK ESTIMATE EQUATION lalu isikan model Y C I AK klik OK. Metode perulangan dalam cochrane-orcutt dilakukan dengan dua tahapan antara lain. Uji Autokorelasi Breusch-Godfrey Pada Model Regresi Menggunakan Eviews Ada dua metode uji yang paling umum digunakan dalam menguji terpenuhi asumsi autokorelasi residual yaitu Uji Durbin-Watson dan Uji Breusch-GodfreyUji DW mempunyai sedikit kelemahan yaitu adanya area ragu-ragu tanpa kesimpulan ada atau tidaknya autokorelasi.

Pemodelan Faktor-faktor yang Mempengaruhi Tingkat Pengangguran di Kota Samarinda Balikpapan Tarakan dan Bontang Menggunakan Regresi Data Panel. Mengenai uji autokorelasi di atas menggunakan Lagrange Multiplier Test telah penulis jelaskan pada postingan yang lalu Baca disini. Uji Autokorelasi merupakan salah satu uji asumsi klasik dalam analisis regresi linear bergandaUji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya t -1.

Uji Asumsi Autokorelasi Dengan Eviews Tahapan mengatasi Autokorelasi Metode Newey-West Ada berbagai macam metode yang digunakan dalam mengatasi atau mengobati masalah autokorelasi. Langkah-Langkah Uji Autokorelasi dengan Metode LM Buka file data panel dengan cara import file contohnya seperti ini. Maka akan tampil layar seperti berikut.

Autokorelasi ini adalah hubungan residual satu observasi dengan residual observasi yang lain. Pertama kita gunakan metode Metode diferensi dengan OLS. Langkah pertama yang harus dilakukan untuk mendeteksi autokorelasi yaitu dengan mengidentifikasi apakah autokorelasi itu pure autocorrelation atau karena mis-spesification model.

Uji Autokorelasi Durbin-Watson Menggunakan Eviews Salah satu asumsi klasik dalam analisis regresi adalah tidak adanya autokorelasi antar residualnya. Berikut ada beberapa langkah dalam mengatasi autokorelasi. Tambahkan diferensi pertama untuk persamaan regresi y c x1 x2 x3 menjadi d y c d x1 d x2 d x3.

Salah satu alternatif untuk mengatasi model regresi linear yang terkena gangguan autokorelasi adalah dengan memasukkan lag dari variabel terikat menjadi salah. Uji Normalitas residual dengan Eviews. Salah satunya akan digunakan untuk mengoreksi autokorelasi.

Bisanya ada lima metode. Jika koefisien autokorelasi diketahui maka tinggal menyelesaikan dengan cara transformasi. Cara Mengatasi Masalah Autokorelasi dengan Uji Run Test dalam SPSS Sebagaimana yang sudah kita pahami bahwa uji autokorelasi merupakan bagian dari uji asumsi klasik dalam analisis regresi linear untuk data time series yaitu data runtut waktu dan bukan seperti data primer hasil penyebaran kuesioner atau angket.

Cara import file yaitu dari menu utama Eviews Klik File - Import -. Uji Autokorelasi dengan Eviews. Secara sederhana adalah bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas terhadap variabel terikat jadi tidak boleh ada korelasi antara observasi dengan.

1 menentukan korelasi ρ antar beberapa pasang pengamatan dalam model kemudian 2 menjalankan persamaan regresi dengan AR1 atau sampai AR2 untuk menghilangkan korelasi antar error. Banyak cara dilakukan dalam transformasi untuk mengatasi masalah autokorelasi. Simpan Simpan Cara Mengobati Autokorelasi Pada Data Panel Eviews Untuk Nanti 60 60 menganggap dokumen ini bermanfaat Tandai dokumen ini sebagai bermanfaat 40 40 menganggap dokumen ini tidak bermanfaat Tandai dokumen ini sebagai tidak bermanfaat.

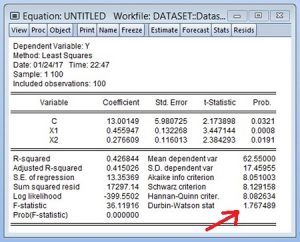

Nilai Durbin-Watson Statistic adalah 1957. Pemilihan cara transformasi tersebut dipengaruhi oleh diketahui atau tidak diketahuinya koefisien autokorelasi p Koefisien korelasi p disebut juga dengan istilah Rho. Autokorelasi merupakan salah satu pengujian asumsi klasik yang digunakan untuk mengetahui penyimpangan asumsi yaitu adanya korelasi yang disebabkan oleh residual pada satu pengamatan dengan pengamatan lain di dalam model regresi.

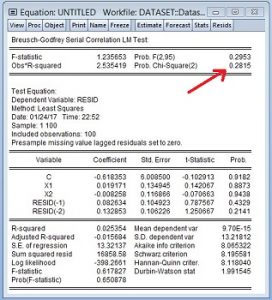

2 Angka D-W diantara -2 sampai 2 berarti tidak ada autokorelasi. Uji asumsi klasik sendiri dimaknai sebagai syarat yang harus terpenuhi sebelum. Perhatikan nilai Prob Chi Square2 yang merupakan nilai p value uji Breusch-Godfrey Serial Correlation LM yaitu sebesar 02815 dimana 005 sehingga terima H0 atau yang berarti tidak ada masalah autokorelasi serial.

Mengatasi Autokorelasi Diferensi Method How To Fix Autocorrelation Eviews Youtube

Cara Mengatasi Masalah Autokorelasi Data Panel Menggunakan Eviews 9 Youtube

Tutorial Uji Perkiraan Klasik Dengan Eviews Berbagi Jawaban 1

Tutorial Uji Asumsi Klasik Dengan Eviews Uji Statistik

Tutorial Uji Asumsi Klasik Dengan Eviews Uji Statistik

Contoh Kasus Mengatasi Autokorelasi Pakai Eviews Akhmad Com

Contoh Kasus Mengatasi Autokorelasi Pakai Eviews Akhmad Com

Contoh Kasus Mengatasi Autokorelasi Pakai Eviews Akhmad Com

Penyembuhan Asumsi Autokorelasi Dengan Metode Diferensi Di Eviews 9 Tulisan Dimas

Statistik Dan Ekonometrik Mengatasi Masalah Autokorelasi Dengan Model Cochrane Orcutt

Tutorial Uji Asumsi Klasik Dengan Eviews Uji Statistik

Penyembuhan Asumsi Autokorelasi Dengan Metode Diferensi Di Eviews 9 Tulisan Dimas

Uji Autokorelasi Durbin Watson Pada Model Regresi Menggunakan Eviews Maglearning Id

Cochrane Orcutt Eviews Youtube

{kind=link}